قراردادهای هوشمند بهعنوان یکی از دستاوردهای برجسته بلاکچین، نقشی تحولآفرین در حوزههای بیمه و فینتک ایفا میکنند. این پروتکلهای خودکار و غیرمتمرکز، با حذف واسطهها، افزایش شفافیت و کاهش هزینهها، راهکارهایی نوآورانه برای چالشهای سنتی این صنایع ارائه دادهاند. تصور کنید فرآیندهای پیچیده بیمهای یا تراکنشهای مالی که زمانی روزها به طول میانجامید، اکنون در کسری از ثانیه و با دقت بینظیر انجام شوند. کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک نهتنها بهینهسازی عملیاتی را به ارمغان آورده، بلکه اعتماد و کارایی را در این حوزهها بازتعریف کرده است. این مقاله با نگاهی عمیق و تخصصی، ابعاد مختلف این فناوری را کاوش میکند و نشان میدهد چگونه قراردادهای هوشمند میتوانند آینده این صنایع را شکل دهند.

برای درک بهتر این تحول، ابتدا لازم است ماهیت قراردادهای هوشمند و مکانیزم عملکرد آنها را بررسی کنیم.

قراردادهای هوشمند: مفهوم و مکانیزم عملکرد

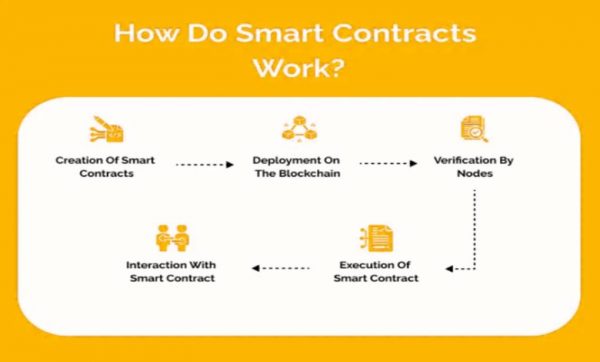

قراردادهای هوشمند، پروتکلهای کامپیوتری خوداجرایی هستند که بر بستر بلاکچین عمل میکنند و شرایط توافقنامهها را بهصورت کدهای برنامهنویسی اجرا میکنند. این قراردادها با استفاده از منطق “اگر-آنگاه” (If-Then) طراحی شدهاند؛ به این معنا که در صورت تحقق شرایط از پیش تعیینشده، اقدامات مشخصی بهصورت خودکار انجام میشوند. برای مثال، در یک قرارداد بیمه، اگر دادههای حسگرها وقوع یک حادثه را تأیید کنند، پرداخت خسارت بلافاصله انجام میشود.

ویژگیهای کلیدی قراردادهای هوشمند شامل موارد زیر است:

- خودکارسازی: حذف نیاز به دخالت انسانی در اجرای توافقات.

- شفافیت: ثبت تمامی تراکنشها در بلاکچین، قابل ردیابی و غیرقابل تغییر.

- امنیت: استفاده از رمزنگاری پیشرفته برای جلوگیری از دستکاری.

- غیرمتمرکز بودن: عدم وابستگی به نهاد مرکزی، که ریسک تقلب را کاهش میدهد.

این ویژگیها، کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک را به ابزاری قدرتمند برای سادهسازی فرآیندها و افزایش اعتماد تبدیل کردهاند. بهعنوان مثال، شرکتهایی مانند آلیانز و آکسا از این فناوری برای اجرای پایلوتهای موفق در زمینه قراردادهای هوشمند استفاده کردهاند.

برای درک بهتر تأثیر این فناوری، لازم است بهطور خاص به کاربردهای آن در صنعت بیمه بپردازیم.

تحول در صنعت بیمه با قراردادهای هوشمند

صنعت بیمه، به دلیل پیچیدگی فرآیندها و حجم بالای تراکنشها، یکی از حوزههایی است که به شدت از کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک بهرهمند شده است. قراردادهای هوشمند با خودکارسازی فرآیندهای کلیدی، کاهش هزینهها و افزایش دقت، چالشهای سنتی این صنعت را برطرف کردهاند. در ادامه، مهمترین کاربردهای این فناوری در بیمه بررسی میشوند.

خودکارسازی فرآیندهای پرداخت خسارت

یکی از مهمترین کاربردهای قراردادهای هوشمند در بیمه، خودکارسازی پرداخت خسارت است. در سیستمهای سنتی، فرآیند رسیدگی به ادعاهای بیمهای ممکن است هفتهها طول بکشد و مستلزم بررسیهای دستی و مستندات کاغذی است. قراردادهای هوشمند، با اتصال به منابع دادهای معتبر (مانند اوراکلها)، میتوانند وقوع حوادث را بهصورت بلادرنگ تأیید کرده و پرداختها را فوراً انجام دهند. برای مثال، در بیمه پرواز، اگر دادههای اوراکل تأخیر یا لغو پرواز را گزارش کنند، خسارت بهصورت خودکار به حساب بیمهگذار واریز میشود.

کاهش تقلب بیمهای

تقلب بیمهای، که تخمین زده میشود در ۵ تا ۱۰ درصد از ادعاهای بیمهای رخ میدهد، یکی از چالشهای اصلی این صنعت است. قراردادهای هوشمند با ثبت تمامی دادهها در بلاکچین و استفاده از حسگرهای اینترنت اشیا (IoT) برای تأیید صحت ادعاها، امکان تقلب را به حداقل میرسانند. بهعنوان مثال، استارتآپ دینامیس (Dynamis) از قراردادهای هوشمند برای ارائه بیمه بیکاری همتابههمتا استفاده میکند، که در آن وضعیت استخدامی افراد از طریق پروفایلهای شبکههای اجتماعی تأیید میشود.

طراحی محصولات بیمهای نوآورانه

کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک امکان توسعه محصولات بیمهای متناسب با نیازهای بازارهای نوظهور را فراهم کرده است. برای مثال، بیمههای مبتنی بر شاخص (Index-Linked Insurance)، مانند بیمههای مرتبط با بلایای طبیعی، از قراردادهای هوشمند برای پردازش سریع دادههای محیطی (مانند میزان بارندگی) و پرداخت خسارت استفاده میکنند. این رویکرد نهتنها سرعت ارائه خدمات را افزایش میدهد، بلکه اعتماد مشتریان را نیز تقویت میکند.

این تحولات در صنعت بیمه تنها بخشی از پتانسیل قراردادهای هوشمند را نشان میدهند. در بخش بعدی، به بررسی کاربردهای این فناوری در حوزه فینتک میپردازیم.

قراردادهای هوشمند در فینتک: بازتعریف خدمات مالی

صنعت فینتک، که ترکیبی از فناوری و خدمات مالی است، به دلیل ماهیت پویا و مشتریمحور خود، بستر ایدهآلی برای کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک فراهم کرده است. قراردادهای هوشمند با ارائه راهکارهای غیرمتمرکز، شفاف و خودکار، فرآیندهای مالی را سادهتر، امنتر و کارآمدتر کردهاند. در ادامه، به بررسی مهمترین کاربردهای این فناوری در فینتک میپردازیم، با تمرکز عمیقتر بر حوزههایی که در منابع رقبا نیز پررنگ بودهاند.

دیفای (DeFi): انقلاب مالی غیرمتمرکز

یکی از برجستهترین حوزههای کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک، امور مالی غیرمتمرکز یا دیفای است. دیفای به مجموعهای از خدمات مالی اشاره دارد که با استفاده از قراردادهای هوشمند، فرآیندهایی مانند وامدهی، تبادل داراییها، سرمایهگذاری و مدیریت دارایی را بدون نیاز به واسطههای سنتی (مانند بانکها) اجرا میکند. قراردادهای هوشمند در پلتفرمهایی مانند اتریوم، سولانا و بایننس اسمارت چین، امکان اجرای پروتکلهای پیچیدهای مانند وامدهی همتابههمتا (P2P) را فراهم کردهاند. برای مثال، پلتفرم آوه (Aave) از قراردادهای هوشمند برای ارائه وامهای بدون ضامن استفاده میکند، که در آن نرخ بهره بهصورت پویا بر اساس عرضه و تقاضا تنظیم میشود.

از نظر فنی، قراردادهای هوشمند در دیفای از زبانهای برنامهنویسی مانند سالیدیتی (Solidity) استفاده میکنند که امکان تعریف شرایط پیچیده مالی را فراهم میکند. این قراردادها با اتصال به اوراکلها (مانند چینلینک) دادههای بازار را بهصورت بلادرنگ دریافت کرده و تصمیمگیریهای خودکار انجام میدهند. با این حال، چالشهایی مانند خطاهای کدنویسی یا حملات سایبری (مانند هکهای پروتکلهای دیفای) نیازمند ممیزیهای دقیق کد هستند.

مدیریت هویت دیجیتال و اعتبارسنجی

در دنیای فینتک، تأیید هویت و اعتبارسنجی مشتریان (KYC) یکی از فرآیندهای زمانبر و پرهزینه است. قراردادهای هوشمند با ایجاد سیستمهای هویت دیجیتال غیرمتمرکز، این فرآیند را متحول کردهاند. برای مثال، پلتفرمهایی مانند سیویک (Civic) از قراردادهای هوشمند برای ذخیره ایمن اطلاعات هویتی کاربران در بلاکچین استفاده میکنند. این اطلاعات تنها با اجازه کاربر در دسترس نهادهای مالی قرار میگیرند، که هم حریم خصوصی را حفظ میکند و هم هزینههای عملیاتی را کاهش میدهد.

توکنسازی داراییها

توکنسازی، فرآیندی است که در آن داراییهای واقعی (مانند املاک، سهام یا آثار هنری) به توکنهای دیجیتال تبدیل میشوند و در بلاکچین معامله میگردند. قراردادهای هوشمند نقش کلیدی در مدیریت این توکنها دارند، از صدور و انتقال گرفته تا اطمینان از رعایت قوانین مالکیت. برای مثال، پلتفرم پلیمث (Polymath) از قراردادهای هوشمند برای ایجاد توکنهای اوراق بهادار دیجیتال استفاده میکند، که امکان سرمایهگذاری خرد را برای کاربران فراهم میکند.

این کاربردها نشاندهنده پتانسیل عظیم قراردادهای هوشمند در فینتک هستند، اما پیادهسازی آنها بدون چالش نیست. در بخش بعدی، به موانع و چالشهای این فناوری پرداخته خواهد شد.

چالشها و محدودیتهای قراردادهای هوشمند

اگرچه کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک تحولات چشمگیری ایجاد کرده، اما این فناوری با چالشهایی مواجه است که باید پیش از پذیرش گسترده برطرف شوند. این بخش به دلیل اهمیت بالای آن در تحلیلهای رقبا، با جزئیات بیشتری بررسی میشود و شامل یک جدول برای سازماندهی اطلاعات است.

چالشهای فنی

قراردادهای هوشمند به دلیل وابستگی به کدهای برنامهنویسی، در معرض خطاهای کدنویسی یا آسیبپذیریهای امنیتی قرار دارند. برای مثال، هک پروتکل دیفای به نام “The DAO” در سال ۲۰۱۶، که منجر به سرقت ۵۰ میلیون دلار اتر شد، نشاندهنده خطرات ناشی از باگهای نرمافزاری است. برای رفع این مشکل، ممیزیهای امنیتی دقیق (Code Audits) و استفاده از زبانهای برنامهنویسی امنتر مانند مینیاسکریپت (Miniscript) پیشنهاد شده است. علاوه بر این، مقیاسپذیری بلاکچینها (مانند محدودیت تراکنشها در اتریوم) میتواند عملکرد قراردادهای هوشمند را تحت تأثیر قرار دهد.

چالشهای قانونی و رگولاتوری

یکی از موانع اصلی کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک، نبود چارچوبهای حقوقی شفاف است. قراردادهای هوشمند، به دلیل ماهیت غیرمتمرکز و خودکار، با قوانین سنتی قراردادها سازگار نیستند. برای مثال، در صورت بروز اختلاف، مشخص نیست کدام مرجع قضایی مسئول رسیدگی خواهد بود. در ایران، چالشهای رگولاتوری بهویژه در حوزه فینتک پررنگتر است، زیرا نهادهای نظارتی مانند بانک مرکزی هنوز دستورالعملهای مشخصی برای فناوریهای بلاکچینی ارائه نکردهاند.

پذیرش و آموزش

پذیرش قراردادهای هوشمند در صنایع سنتی نیازمند آموزش کارکنان و تغییر زیرساختهای موجود است. بسیاری از شرکتهای بیمه و مؤسسات مالی فاقد نیروی متخصص برای توسعه و مدیریت این فناوری هستند. علاوه بر این، مقاومت فرهنگی در برابر فناوریهای جدید میتواند مانع از پذیرش گسترده شود.

برای روشنتر شدن این چالشها، جدول زیر مقایسهای بین انواع موانع و راهکارهای پیشنهادی ارائه میدهد:

این چالشها نشاندهنده نیاز به رویکردی جامع برای بهرهبرداری از پتانسیل قراردادهای هوشمند هستند. در بخش بعدی، به مطالعات موردی واقعی پرداخته خواهد شد تا کاربردهای عملی این فناوری بررسی شوند.

مطالعات موردی کاربردهای عملی قراردادهای هوشمند

بررسی نمونههای واقعی از کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک میتواند درک عمیقتری از تأثیر این فناوری ارائه دهد. این بخش به دلیل اهمیت بالای آن در منابع رقبا، با جزئیات و تحلیلهای تخصصی ارائه میشود تا نشان دهد چگونه شرکتهای پیشرو از این فناوری بهره بردهاند.

بیمه پارامتریک اترسک (Etherisc) در بیمه محصولات کشاورزی

اترسک (Etherisc)، یک پلتفرم غیرمتمرکز بیمهای مبتنی بر بلاکچین، نمونهای برجسته از کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک است. این شرکت از قراردادهای هوشمند برای ارائه بیمه پارامتریک به کشاورزان در مناطق در حال توسعه استفاده میکند. در این مدل، قراردادهای هوشمند با اتصال به دادههای هواشناسی (از طریق اوراکلها)، شرایط آبوهوایی مانند خشکسالی یا بارندگی بیش از حد را رصد میکنند. اگر شرایط از آستانههای تعیینشده عبور کند، پرداخت خسارت بهصورت خودکار به حساب کشاورزان واریز میشود. این سیستم نهتنها زمان رسیدگی به ادعاها را از هفتهها به چند ساعت کاهش داده، بلکه هزینههای عملیاتی را تا ۳۰ درصد کم کرده است. این مطالعه موردی نشاندهنده پتانسیل قراردادهای هوشمند در ارائه خدمات بیمهای عادلانه و سریع به جوامع کمبرخوردار است.

پروتکل آوه (Aave) در وامدهی غیرمتمرکز

در حوزه فینتک، پروتکل آوه نمونهای موفق از استفاده از قراردادهای هوشمند برای وامدهی غیرمتمرکز است. آوه از قراردادهای هوشمند برای مدیریت وامهای مبتنی بر رمزارزها استفاده میکند، که در آن کاربران میتوانند داراییهای دیجیتال خود را بهعنوان وثیقه قرار داده و وام دریافت کنند. این قراردادها بهصورت خودکار نرخ بهره را بر اساس عرضه و تقاضا تنظیم میکنند و فرآیندهایی مانند بازپرداخت یا تسویه وثیقه را بدون دخالت واسطه انجام میدهند.

در سال ۲۰۲۴، آوه بیش از ۱۲ میلیارد دلار دارایی قفلشده (TVL) را مدیریت کرد، که نشاندهنده اعتماد بازار به این سیستم است. این نمونه، کارایی قراردادهای هوشمند در ایجاد سیستمهای مالی شفاف و انعطافپذیر را برجسته میکند.

بیمه پرواز فیزیکس (Fizzy) توسط آکسا

شرکت بیمه آکسا از طریق محصول فیزیکس (Fizzy)، که اکنون متوقف شده اما بهعنوان یک پایلوت موفق شناخته میشود، از قراردادهای هوشمند برای بیمه تأخیر پرواز استفاده کرد. این سیستم با اتصال به پایگاههای داده پروازها، تأخیرهای بیش از دو ساعت را شناسایی کرده و خسارت را بهصورت خودکار پرداخت میکرد.

این پروژه نشان داد که قراردادهای هوشمند میتوانند تجربه مشتری را بهبود بخشیده و اعتماد به خدمات بیمهای را افزایش دهند. این مطالعات موردی نشاندهنده تنوع و قدرت قراردادهای هوشمند در حل مسائل واقعی هستند. اما این فناوری به کجا پیش میرود؟ در بخش بعدی، به روندهای آینده این حوزه میپردازیم.

روندهای آینده قراردادهای هوشمند در بیمه و فینتک

با پیشرفت فناوری بلاکچین و افزایش پذیرش قراردادهای هوشمند، انتظار میرود کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک در سالهای آینده بهطور چشمگیری گسترش یابد. این بخش به بررسی روندهای کلیدی و نوآوریهای پیشرو میپردازد که میتوانند این صنایع را بازتعریف کنند.

ادغام با هوش مصنوعی و اینترنت اشیا

یکی از روندهای نویدبخش، ترکیب قراردادهای هوشمند با هوش مصنوعی (AI) و اینترنت اشیا (IoT) است. در صنعت بیمه، حسگرهای IoT میتوانند دادههای بلادرنگ از داراییهای بیمهشده (مانند خودروها یا خانهها) جمعآوری کنند، و هوش مصنوعی این دادهها را برای ارزیابی ریسک یا شناسایی تقلب تحلیل کند. قراردادهای هوشمند سپس این تحلیلها را به اقدامات خودکار، مانند پرداخت خسارت یا تنظیم حق بیمه، تبدیل میکنند.

برای مثال، شرکتهای بیمه میتوانند از این فناوری برای ارائه بیمههای مبتنی بر رفتار (Usage-Based Insurance) استفاده کنند، که در آن حق بیمه بر اساس رفتار رانندگی یا سبک زندگی مشتری تعیین میشود.

گسترش بلاکچینهای مقیاسپذیر

چالشهای مقیاسپذیری بلاکچینهای نسل اول (مانند اتریوم) در حال رفع شدن هستند. بلاکچینهای نسل جدید مانند پولکادات (Polkadot) و کاردانو (Cardano) با ارائه توان پردازشی بالاتر و هزینههای کمتر، امکان اجرای قراردادهای هوشمند پیچیدهتر را فراهم میکنند. این پیشرفتها میتوانند پذیرش قراردادهای هوشمند را در مقیاسهای بزرگتر، مانند بیمههای ملی یا سیستمهای مالی جهانی، تسهیل کنند.

چارچوبهای رگولاتوری پیشرفته

با افزایش پذیرش قراردادهای هوشمند، انتظار میرود نهادهای رگولاتوری در سراسر جهان، از جمله در ایران، چارچوبهای حقوقی مشخصتری برای این فناوری تدوین کنند. این چارچوبها میتوانند اعتماد عمومی را افزایش داده و موانع قانونی را کاهش دهند. برای مثال، اتحادیه اروپا در حال توسعه مقررات MiCA (Markets in Crypto-Assets) است که میتواند استانداردهایی برای قراردادهای هوشمند در فینتک ایجاد کند.

این روندها نشاندهنده آیندهای روشن برای قراردادهای هوشمند هستند، اما موفقیت آنها به همکاری بین فناوران، رگولاتورها و صنایع بستگی دارد. اکنون زمان جمعبندی این بحث و ارائه پیشنهادات نهایی است.

نتیجهگیری

کاربرد قراردادهای هوشمند در صنعت بیمه و فینتک نشاندهنده تحولی عمیق در نحوه ارائه خدمات مالی و بیمهای است. از خودکارسازی پرداخت خسارت و کاهش تقلب در بیمه گرفته تا ایجاد سیستمهای مالی غیرمتمرکز در فینتک، این فناوری کارایی، شفافیت و اعتماد را به سطح جدیدی ارتقا داده است. مطالعات موردی مانند اترسک و آوه نشاندهنده پتانسیل عملی این فناوری هستند، در حالی که روندهای آینده، مانند ادغام با هوش مصنوعی و بلاکچینهای مقیاسپذیر، نویدبخش نوآوریهای بیشتر هستند. با این حال، چالشهایی مانند موانع فنی، قانونی و پذیرش گسترده باید با دقت مدیریت شوند.

برای بهرهبرداری کامل از این فناوری، شرکتهای بیمه و فینتک باید در آموزش نیروی انسانی، توسعه زیرساختهای بلاکچین، و همکاری با رگولاتورها سرمایهگذاری کنند. همچنین، پیشنهاد میشود کسبوکارها با اجرای پروژههای آزمایشی، قابلیتهای قراردادهای هوشمند را در مقیاس کوچک آزمایش کنند تا ریسکهای احتمالی را کاهش دهند. آینده این فناوری در دستان کسانی است که امروز برای پذیرش و توسعه آن گام برمیدارند. آیا شما آمادهاید بخشی از این تحول باشید؟